確定申告の時期となりましたが、不動産の売却をされた方は翌年の2月16日から3月15日までに確定申告が必要となります。

しかし、売却した時の税金を支払わないといけないの?

どのくらいの税金がかかるの?税率は?と知らない人が多いかと思います。

不動産を売却した時の譲渡所得にかかるは「分離課税」となるので、給与所得や事業所得など他の所得とは切り離して計算されますが、どのくらい税金がかかるのか?まずは確認してみましょう。

不動産を売却された方の譲渡所得は「売れた価格」そのものが利益とみられることは無く、その不動産を買ったときの購入費や諸費用がかかっているし、売るときにも諸費用がかかっているので、それらの費用を売れた価格から差し引いたものが譲渡所得となります。

譲渡所得 = 譲渡価額(売却した価格)-(取得費+譲渡費)- 特別控除額

▼細かく項目を確認していくと

【取得費】

・土地・建物の購入代金や建築代金

・購入時に支払った税金(印紙税、登録免許税、不動産取得税)

・不動産会社への仲介手数料

・測量費、建物の解体費などが発生した場合

※建物の購入費は、購入代金又は建築代金などから減価償却費相当額を差し引いた金額。

※居住する為にリフォームした費用などは取得費に入りません。

【譲渡費】

・不動産会社への仲介手数料

・印紙税

・建物解体費など

・売買契約締結後に支払った違約金等

例えば、2,000万円で不動産を購入し、2,500万円で売却した場合を想定し、計算式にあてはめてみると・・・

(不動産取得税と登録免許税はそれぞれ20万円と仮定し、その他費用も概算とします)

・譲渡価格は2,500万円

・取得費は2,000万円と諸費用(仲介手数料約71万円・印紙代1万円・不動産取得税20万円・登録免許税20万円)

・譲渡費用は売却時の諸費用(仲介手数料約87万円・印紙代1万円)

・特別控除額は、こちらをご覧ください。(下記計算では0円とします)

つまり、譲渡所得 = 2500万円 -(2,112万円+88万円)- 特別控除額

以上となり、300万円に対して税率をかけていきます。

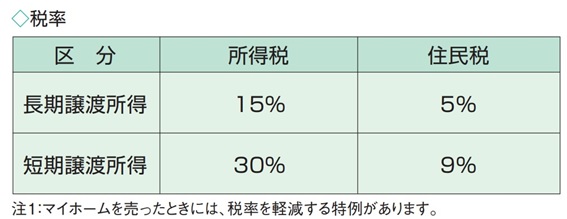

次に、税率について確認していきましょう。

税率は、下記の図面のように大きく分けると2つに分かれます。

土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年を超える場合は「長期譲渡所得」に、5年以下の場合は「短期譲渡所得」になります。

先ほどの計算式から300万円の譲渡所得があった場合には、長期譲渡所得であれば所得税と住民税の合計で60万円(300万円×20%=60万円)となり、短期譲渡所得であれば117万円(300万円×39%=117万円)の税金がかかります。

※復興特別所得税が別途かかります。